BUDOWA RAPORTU NIEFINANSOWEGO/ ZRÓWNOWAŻONEGO ROZWOJU/RAPORTU ESG

Raport Niefinansowy zgodny z wytycznymi Dyrektywy CSRD (Corporate Sustainability Reporting Directive) oraz Standardami ESRS – inaczej nazywany Raport ESG, Raport CSR, Raport Zrównoważonego Rozwoju, czy też Raport Niefinansowy – obejmuje ujawnienie informacji o zarządzaniu przez firmę czynnikami środowiskowymi, społecznymi oraz dotyczącymi ładu korporacyjnego (w skrócie ESG, z ang. environmental, social and governance).

![]()

Dyrektywa CSRD (Dyrektywa o sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju) – opublikowana w dniu 16.12.2022.

ESRS – Europejskie Standardy Sprawozdawczości Zrównoważonego Rozwoju opublikowane w dniu 29.12.2023.

![]()

Wymuszone przez nową dyrektywę CSRD bardziej rzetelne raportowanie niefinansowe zajmuje wprawdzie sporo czasu i wymaga zaangażowania wielu osób, ale może pomóc określić niedostrzegane wcześniej ryzyka i nowe możliwości firm.

![]()

Dyrektywa CSRD kogo dotyczy i od kiedy?

Firmy 500+

Podlegające NFRD i spełniające jedno z dwóch kryteriów: 20M EUR w bilansie lub 40M EUR przychodów.

Rok obrachunkowy: 2024

Rok raportowy: 2025

Firmy 250+

Niepodlegające NFRD, spełniające jedno z dwóch kryteriów: 20M EUR w bilansie lub 40M EUR przychodów.

Rok obrachunkowy: 2025

Rok raportowy: 2026

MŚP

Notowane na giełdzie, które spełniają dwa z trzech kryteriów: >10 pracowników, bilans 350 tys. EUR lub obrót 700 tys. EUR. Instytucje kredytowe.

Rok obrachunkowy: 2026

Rok raportowy: 2027

Firmy działające w obszarach finansowania nadal powinny prowadzić raportowanie zgodnie z SFDR (Sustainable Finance Disclosure Regulation).

![]()

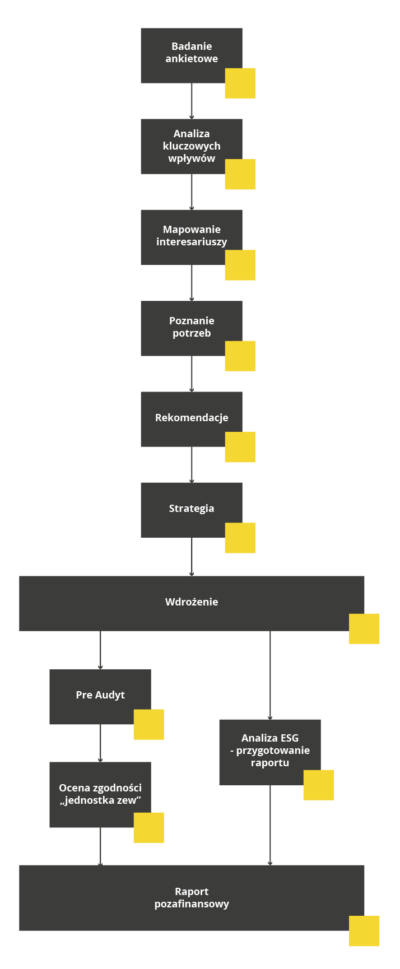

Budowa raportu niefinansowego jest złożonym procesem, który, ze względu na czasochłonność i zaangażowanie wszystkich działów i kluczowych pracowników w organizacji, należy podzielić na kilka etapów.

Dokument “Raportowanie Niefinansowe Poradnik dla Raportujących” wydany przez Ministerstwo Rozwoju, mówi o takich etapach:

Etap I – Prace przygotowawcze

Prace nad raportem to złożony proces, w który zaangażowana zostanie cała organizacji. Kluczowi pracownicy, wybrani do zespołu roboczego powinni posiadać niezbędną wiedzą na temat zrównoważonego rozwoju i standardów raportowania.

Etap II – Zdefiniowanie Apsektów Raportowania

Zespół roboczy, wybrany do przeprowadzenia prac w pierwszym kroku powinien określić zakres, granice i ramy raportowania. W tym kroku najważniejsze jest rzetelne przeprowadzenie analizy potrzeb i oczekiwań interesariuszy. To dzięki tym wynikom organizacja jest w stanie zdefiniować najważniejsze aspekty, które powinny być ujęte w raporcie niefinansowym.

Etap III – Dobór wskaźników

Proces doboru wskaźników które będą obrazowały każdy z aspektów ESG wymaga zorganizowania warsztatów czy też spotkania zespołu roboczego oraz zarządu, aby wybrać Istotnie ważną kwestią jest tutaj uwzględnienie wymogów ustawowych, które regulują dobór wskaźników i sposób raportowania.

Etap IV – Zebranie danych niezbędnych do sporządzenia raportu

Jakość zbieranych danych jest na tym etapie kluczowym aspektem. Podczas zbierania informacji, które będą przedstawione w raporcie, członkowie zespołu, powinni dostarczać jak najbardziej rzetelne materiały, wraz ich źródłem – dokumentem, na podstawie którego wkład do raportu został opracowany.

Etap V – Opracowanie treści raportu

To zebranie, redakcja oraz edycja i ułożenie w logiczną i przejrzystą całość danych zebranych w poprzednich etapach. Należy pamiętać że raport czytają osoby które nie pracują w organizacji której ten rpaort dotyczy, zatem informacje w nim zawarte powinny być na tyle precyzyjnie opisane aby czytający nie miał wątpliwości co czyta i czego dotyczą konkretne dane. Kolejnym etpame jest opracowanie wersji graficznej raportu.

Etap VI – Weryfikacja raportu

Zarówno podczas tworzenia raportu jak i po jego zakończeniu warto weryfikować dane w nim zawarte. Weryfikacja ta może zostać przeprowadzona przez zespół tworzący raport, jak również przez niezależnego weryfikatora. (weryfikacja raportu przez niezależną stronę trzecią będzie wymagana w raporcie za 2023 rok, patrz informacje wyżej).

Etap VII – Komunikacja

Gotowy raport powinien dotrzeć do najważniejszych dla organizacji interesariuszy, w tym do wszystkich pracowników organizacji. Należy wykorzystać wszystkie istniejące kanały komunukacji w organizacji do publikacji i szerzenia treści raportu w tym np. biuro prasowe, social media, strona www.

Wspieramy organizacje w procesie tworzenia raportu zrównoważonego rozwoju na każdym jego etapie, zgodnie z aktualnymi wytycznymi i najlepszymi praktykami.

NAPISZ DO NAS